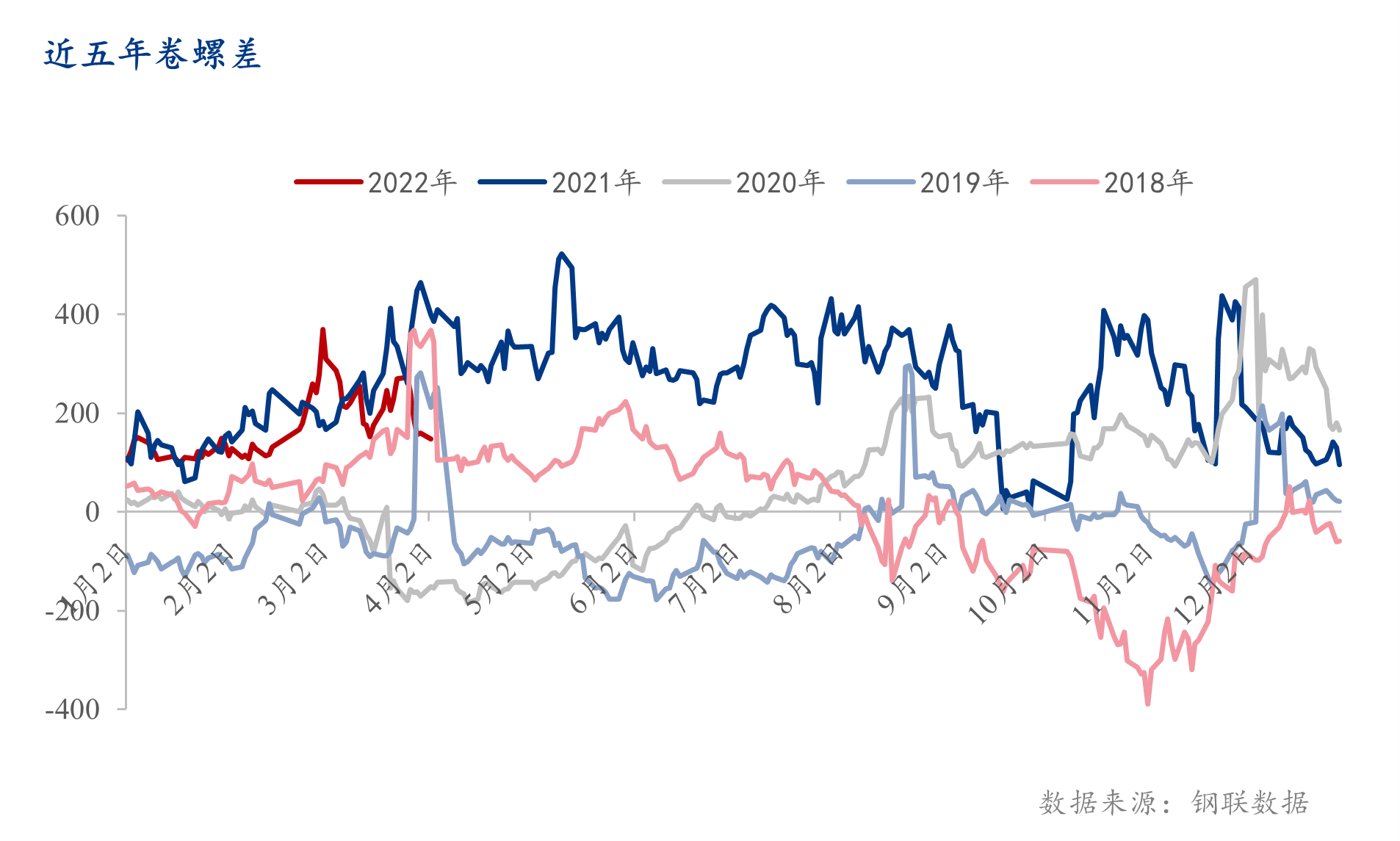

近期在宏观利好和成本支撑的背景下,3月份钢材价格整体呈现震荡上行的态势。自3月中旬以来,伴随疫情扰动及国际政治地缘冲突等影响,不论是期货市场还是现货市场,卷螺差均呈现明显走扩趋势,热卷期现价格显著强于螺纹,卷螺盘面价差一度扩至369元/吨。螺纹现货卷螺差则从2月均值139元/吨,扩至3月均值172元/吨。分析近期卷螺差走扩的内在原因,我们认为主要有以下几点驱动因素:

一、卷螺国内需求分化

螺纹钢主要用于房地产、基建等建筑工地,户外作业时间较长,呈现出强烈的季节性特征。在北方冬季和南方雨季期间,下游施工节奏将明显放缓;而在传统的“金三银四”和“金九银十”阶段,由于温度适宜降水较少,适合户外作业,螺纹消费明显季节性上行。同时作为与地产行业息息相关的品种,其价格和产量往往与房地产周期紧密关联。

热轧板卷则广泛用于汽车、船舶、家电等制造业行业,其消费量对天气的敏感度明显弱于螺纹钢,全年需求相对平稳,价格的波动幅度更取决于宏观经济的景气程度。

由于二者的需求强度呈现不同的季节性特征,卷螺差往往在雨季和冬季走扩,夏季和秋末缩小。

根据国家统计局数据,1-2月份房地产开发投资同比增长3.7%,施工面积同比增长1.8%,新开工面积同比下降12.2%,竣工面积同比下降9.6%,地产用钢较往年明显减量。1-2月份基础设施投资同比增长8.1%,但受资金面偏紧影响,下游复工节奏相对较慢,基建用钢尚未明显发力。

1-2月制造业投资增长20.9%,根据Mysteel调研,截至3月31日,钢结构、机械、家电和汽车行业新订单环比上月有所增加,终端企业原料采购意愿增强,生产节奏不断加快。

与此同时疫情对螺纹和热轧的消费造成不同程度的冲击,部分区域建筑工地采取封闭式管理,码头提货受到一定限制,制造业企业原料运输受阻,下游订单小幅走弱。

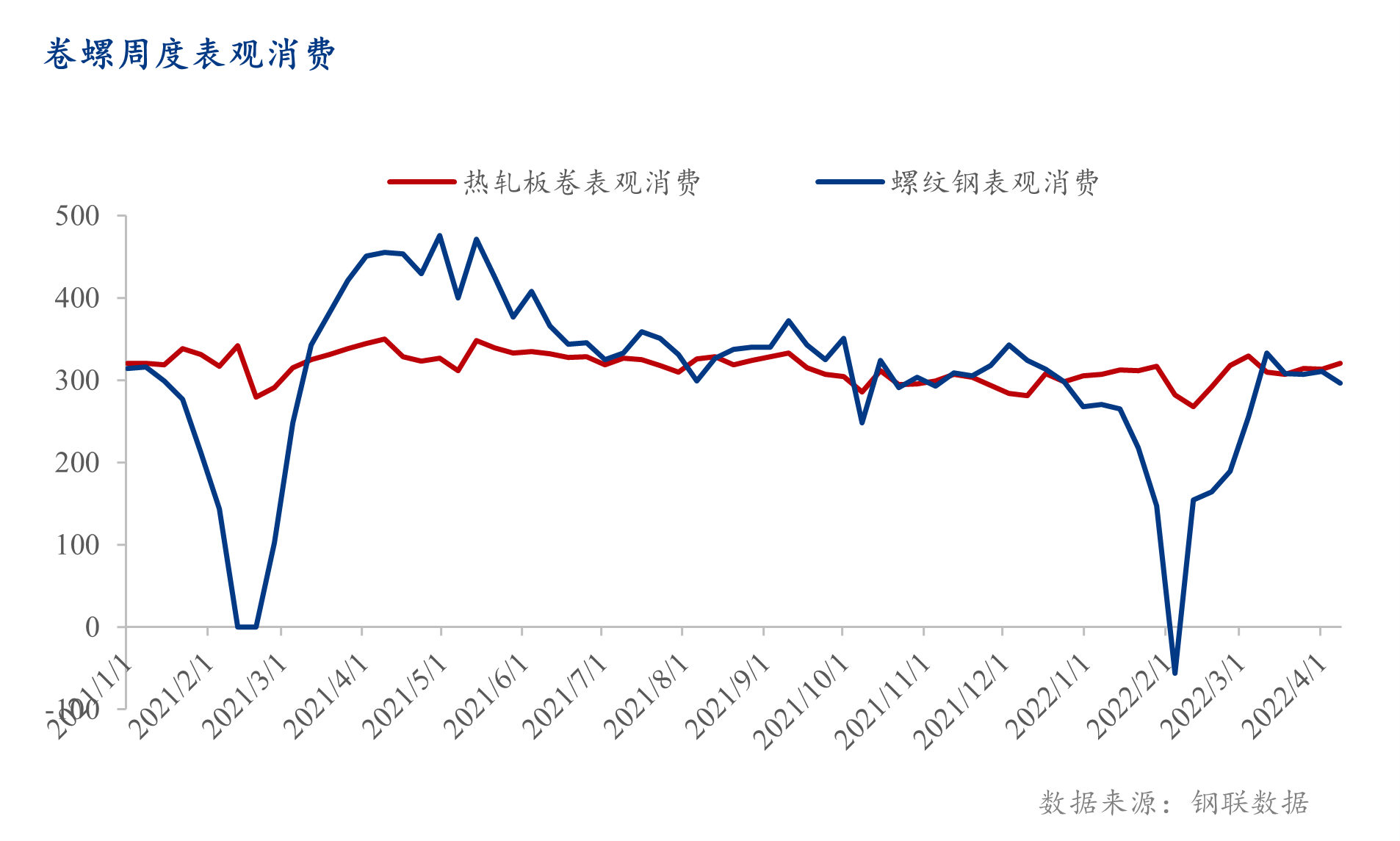

从数据上来看,截至4月7日,螺纹钢表观需求296.16万吨,同比去年下降34.93%;热轧板卷表观需求320.7万吨,同比去年下降8.46%,螺纹钢在季节性消费习惯及疫情冲击的双重作用下,需求较热卷明显减弱,卷螺差在3月呈现震荡走扩的态势。

二、热卷海外需求强劲

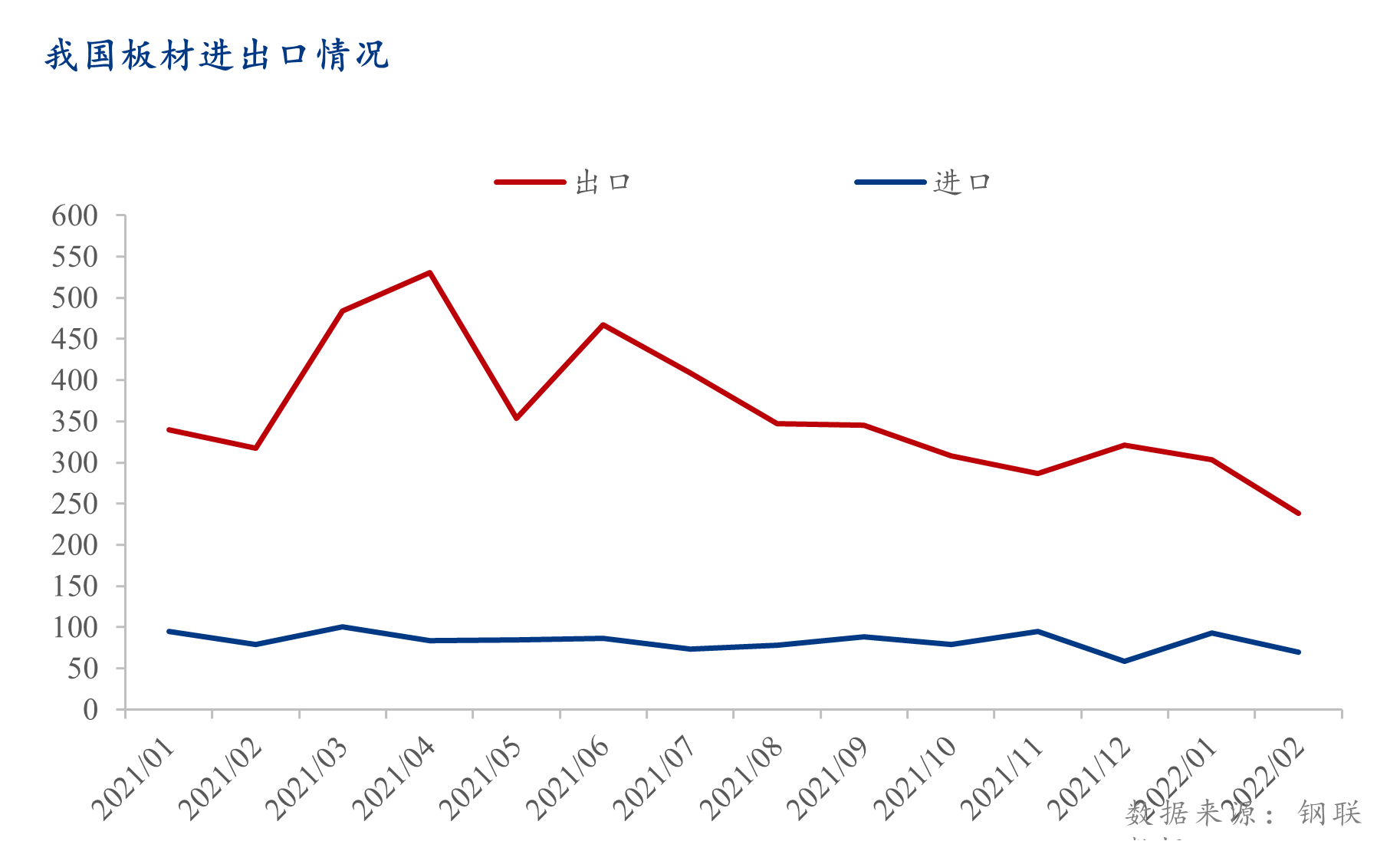

我国2022年1-2月共出口板材542万吨,进口162万吨;同比分别减少17.5%及6.4%。2021年受全球疫情后终端需求报复性恢复影响,全球板材类钢铁产品需求缺口急速放大,我国板材出口量也随之大幅增长,至8月后需求逐渐转淡,我国板材净出口量开始缩减。

进口方面来看,我国钢铁板材进口自2021年持续处于平稳,2022年2月起受乌俄地缘冲突影响,海外市场钢材缺口再次放大,价格大幅度上扬,我国板材类钢铁产品进口也开始逐步减少。

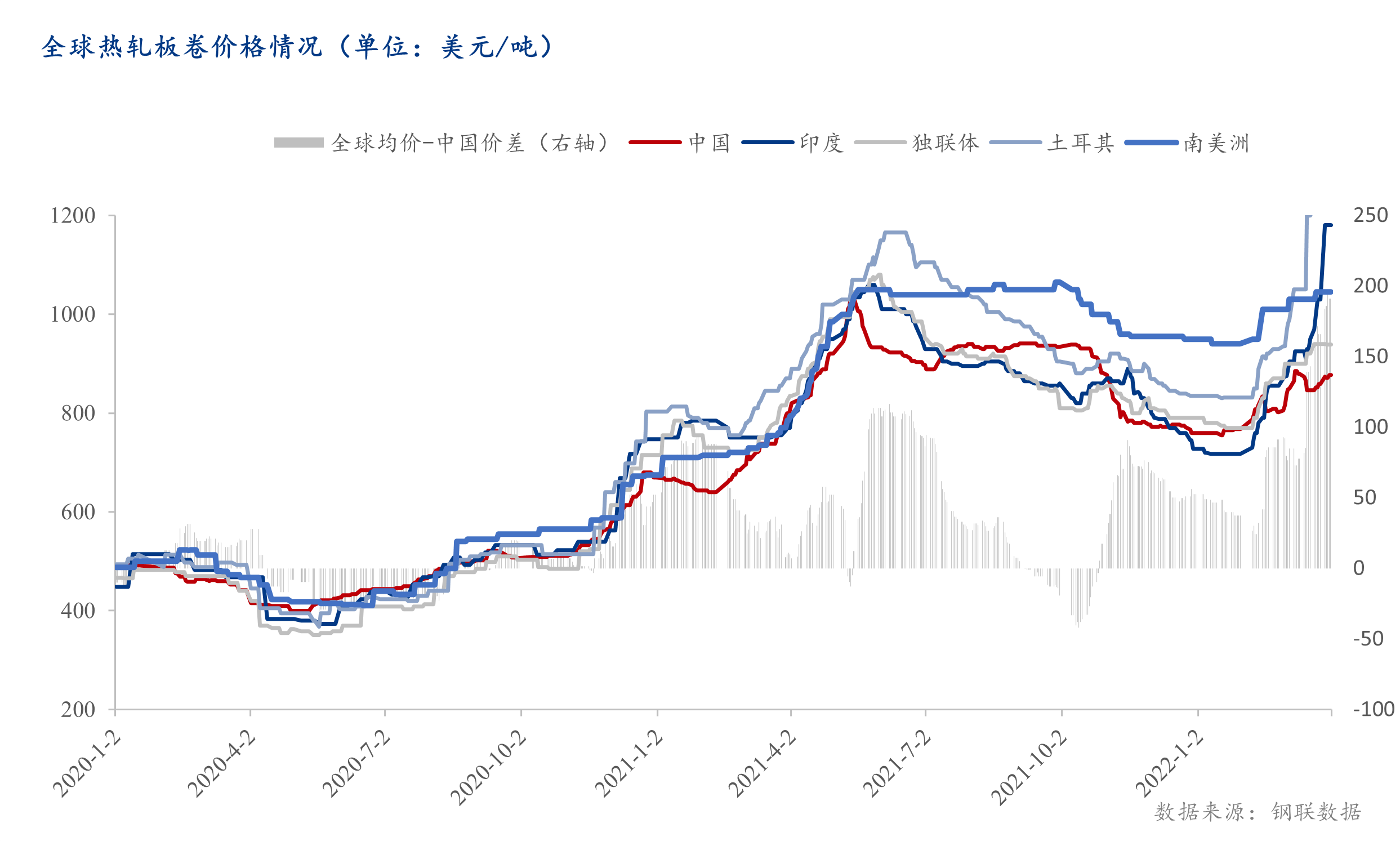

受海外地缘冲突不断升级以及国内部分地区疫情反复影响,海内外热轧板卷价差不断扩大。截至目前,我国热轧板卷价格较全球均价已有1300余元的价差,海外询单也随之蜂拥而至,虽然近期询单有所转淡,但从2、3月份所签出口订单情况来看,二季度我国热卷出口或将有一波放量。但与此同时,从我国“双碳”政策的执行力度以及决心来看,即使在价差大幅拉开的情况下,我国热轧板卷出口未必会出现大幅放量的情况。

俄罗斯作为全球第五大钢铁生产、第二大钢铁出口国,出口量约占总产量的40%—50%,自2018年以来,俄罗斯年度出口量保持在3000-3500万吨左右,品种主要包括钢坯,热卷以及小部分长材。乌克兰也同样是钢铁出口大国,2020年乌克兰成品钢出口量占其总产量70%,其中半成品钢材出口占比高达50%,主要以板坯及热卷为主。

以乌俄为首的独联体地区钢铁行业,其最大的买家为欧盟地区,据估计乌俄冲突导致的欧盟钢铁缺口大概在1200万吨左右。4月1日欧盟调整全球钢铁配额导致东南亚及印度地区钢材价格进一步大幅上涨,拐点尚未出现。虽然欧盟配额针对中国并未发生调整,但东南亚以及印度供给不足的情况必将出现,东南亚地区买家或将对中国发出大批量询单。

因此,尽管近期我国板材类产品内地需求并未有效释放,但在海外需求持续存在的情况下,板材价格仍然较为强劲,卷螺价差得到进一步推升。

三、热卷增产速度减慢

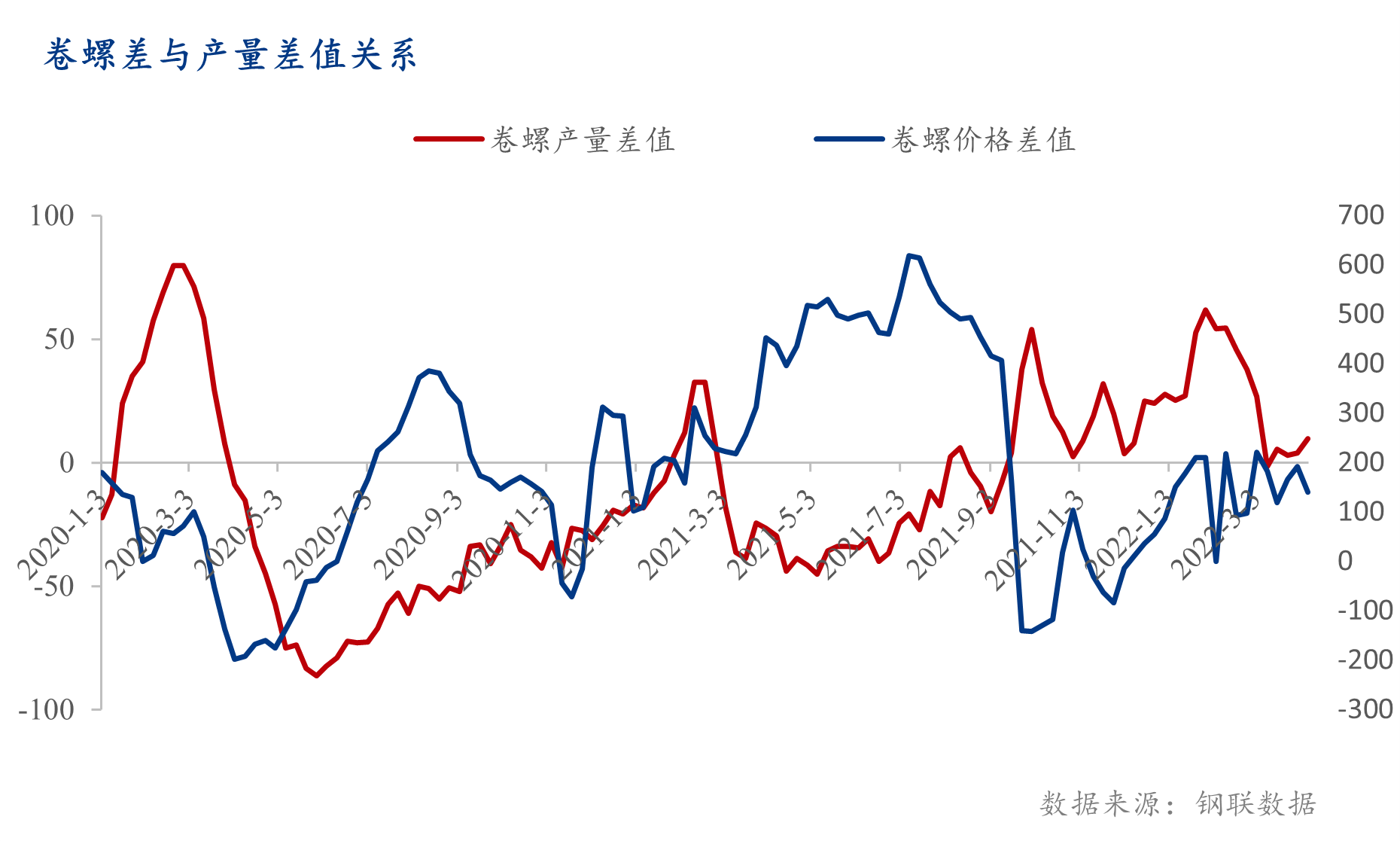

相对于螺纹钢来说,热卷全年生产较为平稳,卷螺产量差值与卷螺价差呈现一定的相关性。如下图所示,在卷螺产量明显拉大的时段,热卷供应相对充足,卷螺差顺势走弱;在卷螺产量明显缩紧的时段,热卷产量供应相对不足,卷螺差震荡走强。

3月底受唐山地区突发地域封锁影响,热轧钢企原料进厂以及成品材外输皆受到不同程度影响,热卷产量逆季节性减量,于4月1日降至307.3万吨,较上周下降6.86万吨。3月份卷螺产量差值平均为8.39万吨,较二月份47.98万吨环比下降82.51%。考虑到疫情和资金面对基建地产冲击更大,螺纹消费更弱的背景下,热卷产量增速相对减慢,卷螺差较年初整体走扩。

值得注意的是,随着卷螺差逐步走强,品种间利润也开始出现分化,部分钢厂存在铁水转产现象。截至目前,螺纹钢利润大致在200-300元/吨,热轧板卷利润大致在500元/吨左右,由于螺纹钢在黑色系中表现偏弱,钢厂在铁水资源有限的情况下,倾向于转产铁水到热卷部分。4月份沙钢出台新一轮折扣比例,其中螺纹5.5折(上月8折),热轧板卷8.5折(上月9折),螺纹减量较为明显。

截至4月7日,螺纹钢周产量309.76万吨,环比上周增加2.1%;热轧板卷周产量319.43万吨,环比上周增加3.9%。在利润差异化及板强长弱的双重共振下,板材企业提产积极性高于建材。

整体来看,一方面螺纹钢在季节性消费习惯及疫情冲击的双重作用下,需求较热卷明显减弱;另一方面,受海外地缘冲突不断升级以及国内部分地区疫情反复影响,海内外热轧板卷价差不断扩大,热卷海外需求持续强劲,进一步推升卷螺差走扩。与此同时唐山疫情影响导致热卷增产速度较慢,随着当地疫情逐步得到控制,热卷产量有望逐步回归。

考虑到华东地区疫情影响犹在,建筑工地采购节奏有所放缓,进入5月份后,南方地区开始步入雨季,上半年螺纹消费预计表现不佳,卷螺差有望继续走扩。但由于国内需求相对疲软,疫情对制造业原料运输和终端订单也造成一定影响,卷螺差向上空间不大,预计在150-250元/吨的区间震荡运行。